Analicemos la situación y las tendencias durante últimos 10 años. Entre 2014 y 2019 hubo un crecimiento lento, pero sostenido de los precios de las parcelas rústicas y/o de agrado, con ventas que iban en aumento. En 2019 comienzan desórdenes graves en Santiago y otras ciudades, y además, poco después, en marzo 2020 llega el Covid, y con ello se para todo, tanto las ventas de parcelas, ya que es muy difícil para las personas de ciudad salir a buscar parcelas por las cuarentenas y por limitaciones del traslado interregional, y hacer el proceso de la compra, y lo más importante, la imposibilidad de construir rápidamente por las mismas restricciones, así como hacer las subdivisiones nuevas, ya que las mismas cuarentenas complicaron el proceso de subdivisiones, la movilización de los topógrafos a medir los campos y preparar los planos, y el SAG comenzó a trabajar mucho más lento por las mismas cuarentenas.

Al mismo tiempo, el desorden público del 2019 y el Covid de 2020 cambió la percepción de la mayoría de la gente de la ciudades en cuanto a la utilidad potencial de las parcelas, ya que la vida en una parcela permitía escapar a la violencia de los criminales, al desorden asociado, tacos, falta de transporte, y además las cuarentenas en el campo eran mucho más laxas y menos restrictivas que en Santiago. Además, hubo un riesgo real mucho más bajo de contagiarse en el campo debido a una densidad mucho más baja de la gente.

Esto resultó en un crecimiento explosivo de la demanda por parcelas una vez que las restricciones de desplazamiento fueron levantadas después de Covid, porque la gente veía en una parcela una opción de escapar y protegerse de un eventual rebrote en el campo y mayor seguridad en cuando a la delincuencia. Además, debido a que el proceso de loteos fue fuertemente frenado por razones técnicas (entre 2019 y 2020), la oferta de parcelas era limitada y los nuevos loteos se demoraban mucho en aprobarse, con muchos casos que se extendían por varios meses, pudiendo llegar hasta un año. El otro factor era el IPC alto que llegó hasta 14 % en el período 2022-2023. El IPC alto también generaba la sensación de urgencia para comprar una parcela como inversión estable, a diferencia de guardar dinero en el banco. Y además, la posibilidad de retirar dineros de las cuentas de AFP que comenzó a regir desde julio 2020 generó un pool de capitales con el cual uno podría financiar la compra de una parcela. Cabe destacar que los montos promedio de retiro en las cuentas de AFP se ajustaban a la perfección al precio de las parcelas que permitía efectuar las compras sin complicaciones ni endeudamiento.

Inversionistas ajenos al negocio de loteos comenzaron a ingresar a este negocio. Los precios de compra de los terrenos que podrían servir para los loteos también se dispararon, ya que los dueños de estos terrenos veían una oportunidad especulativa, con terrenos de muy baja calidad sin mucho potencial de uso agrícola subiendo de precio mucho más sobre el promedio. Aun así hubo muchas compras de estos terrenos por parte de inversionistas que veían un futuro crecimiento sin límites.

La última gota era el intento del gobierno de frenar la expansión de loteos introduciendo mayores exigencias y aumentado aún más los tiempos de procesamiento de solicitudes de subdivisiones.

Esto tuve como resultado la creación de la sensación de urgencia dentro de la población general para comprar una parcela, "antes de que se prohibiera por completo la venta de parcelas de 5000 m2", según los rumores que circulaban. Otros rumores eran que la superficie mínima de venta será 1 hectarea, 2 hectareas, o incluso más. Y además, debido a la lentitud de procesamiento de solicitudes de loteos, muchos inversionistas comenzaron a recurrir a la venta "en verde", es decir, sin contar con la autorización oficial de la subdivisión, se hacían contratos de promesa de "compraventa" en base al plano "en trámite" que en rigor no tenían mucha validez.

La tormenta perfecta de la burbuja de los loteos estaba lista para desatarse…

Entonces, desde fines de 2023 comenzó una caída fuerte en las ventas de las parcelas y también una bajada de precios.

Es bastante difícil estimar la magnitud exacta de la reducción del precio de las parcelas, ya que no existe una fuente con valores consolidados, pero una caída del 50 %, ajustada por la inflación, y comparando los precios de 2022 y 2025 no sería lejos de la realidad.

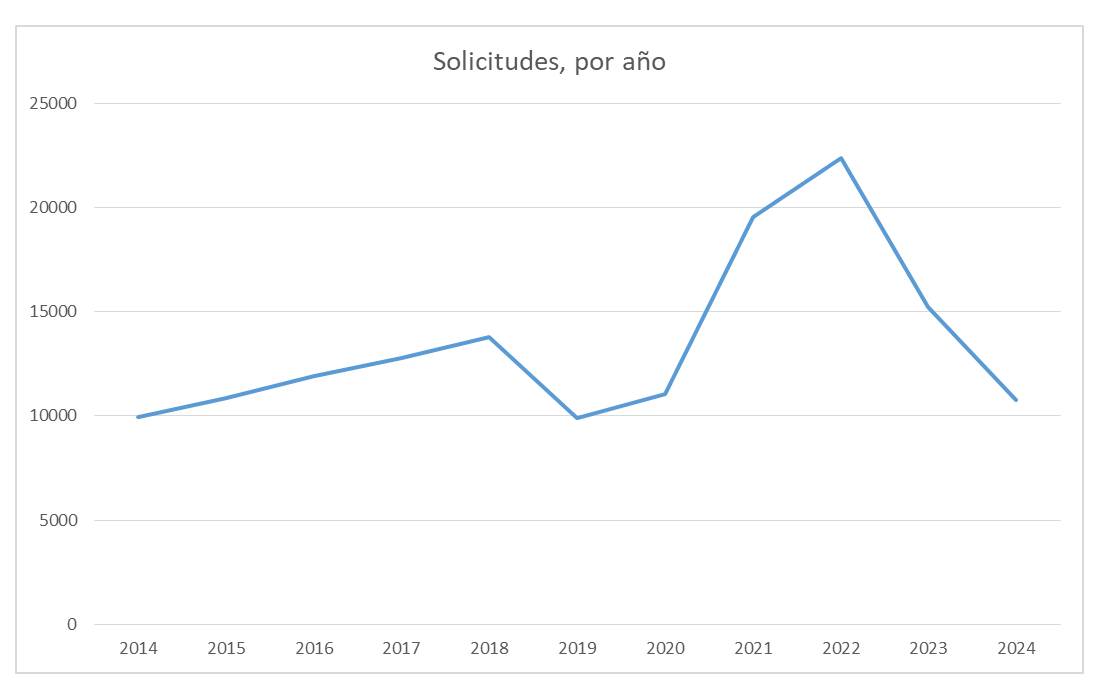

Ahora, hay una fuente muy interesante que puede ayudar a ver la dinámica de los loteos y las parcelas: cantidad de solicitudes de subdivisión que se ingresaron al SAG para la aprobación. SAG publicó registros tanto de solicitudes procesadas como la cantidad de solicitudes ingresadas Subdivisión de Predios Rústicos en cifras. Debido al hecho que las solicitudes procesadas combinan tanto resoluciones de aprobación como de rechazo y no se desglosan y además el tiempo de aprobación era muy variable, entre 1 mes y hasta 14 meses, una medida mucho más fehaciente del estado de loteos es la cantidad de solicitudes ingresadas.

Las solicitudes no necesariamente se correlacionan directamente ni con la cantidad de parcelas reales disponibles (ya que el tamaño de los loteos puede variar) que salen al mercado ni con los precios de venta, pero igual son unos buenos ndicadores.

En este gráfico podemos observar varios puntos interesantes. En primer lugar se observa la caída de solicitudes debido al desorden público de 2019 y el Covid de 2020. Segundo, se observa un crecimiento explosivo entre 2021 y 2022. Finalmente, se presentan dos años con caída muy fuerte. Las bajas en solicitudes entre 2022 y 2024 en promedio alcanzaron 52 % a nivel nacional, es decir, de 22378 en 2022 a 10743 en 2024.

Cabe destacar, que esta cifra, 10743 solicitudes en 2024, es muy similar a la cantidad de solicitudes en el año 2015, 10860. Es decir se volvió al valor que había hace una década. Se estima que la población de Chile en 2025 está cercana a 20 millones, mientras que en 2015 rondaba los 18 millones, es decir, hubo un crecimiento del 11 %, lo que implica que las solicitudes de subdivisiones per cápita entre 2015 y 2024 han caído en unos 10 %.

Footer